Conheça a história do imposto de renda

Modelo foi introduzido no Brasil em 1922 e passou por várias modernizações

publicidade

Apesar de muitas críticas em relação à complexidade e aos limites de isenção e de dedução, a declaração de imposto de renda no Brasil tem apresentado avanços ao longo de mais de cem anos em seu sistema. Se no passado, as filas na porta da Receita Federal indicavam a dificuldade no processamento, hoje é possível realizar a prestação de contas de forma completamente on-line, com mais transparência e agilidade. Este ano, são esperados 43 milhões de documentos até o prazo máximo no dia 31 de maio.

O Imposto de Renda foi introduzido no Brasil em 1922 durante o governo de Artur Bernardes. Ao longo da história, mudanças nas alíquotas, isenções, deduções e formas de declarar foram implementadas para acompanhar as transformações econômicas e sociais do país.

O vice-presidente do Instituto de Estudos Tributários (IET), Rafael Korff Wagner, explica que a declaração diz respeito à necessidade que o Estado tem de financiar suas atividades. Sendo assim, o poder público tributa a riqueza que é gerada pelos seus cidadãos. “Através do trabalho ou do capital - ou de ambos - essa riqueza que é gerada acaba sendo tributada pelo Imposto de Renda, que é um dos impostos que compõem o nosso elenco de impostos do sistema constitucional.”

Nas últimas décadas, o imposto de renda foi ampliado para incluir também empresas e demais entidades jurídicas. Conforme Korff, isso tem relação com o princípio da universalidade, visto que ele computa os rendimentos de todos que obtêm renda.

Entre as principais mudanças, destaca a modernização do processo: “Talvez nós tenhamos o melhor sistema do mundo, que é essa declaração eletrônica.”

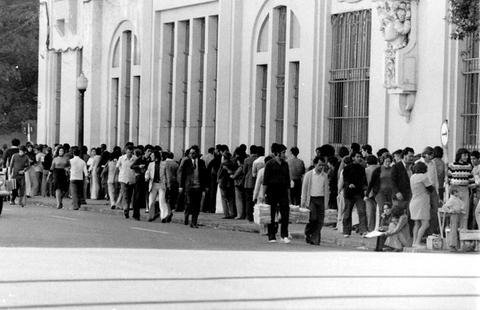

Fila de contribuintes para efetuar declaração de imposto de renda

| Foto: Loir Gonçalves / CP Memória

Fila de contribuintes para efetuar declaração de imposto de renda

| Foto: Loir Gonçalves / CP Memória

O conselheiro do Conselho Regional de Contabilidade do RS (CRCRS) Celso Luft concorda. “Eu sou do tempo que se fazia declaração datilografada. Eram filas homéricas na frente da Receita. Depois passou para entregar nos bancos e depois se entregava em disquetes”, recorda. A partir de 1997, foi possível fazer a declaração de maneira eletrônica e, até 2010, ainda era possível reportar os rendimentos em papel.

Nesse meio tempo, o cruzamento de dados também foi evoluindo. “Chegamos hoje na declaração pré-preenchida”, afirma Luft.

Críticas ao sistema

Mesmo assim, o processo ainda é conhecido por sua complexidade, com diferentes regras para os contribuintes. Existem distorções quanto à falta de correção da tabela, por exemplo. Isso porque a lei prevê um patamar mínimo para a cobrança, mas esse valor deveria ser corrigido anualmente de acordo com a inflação. “Nós acabamos tributando uma massa de contribuintes maior que não deveria estar sendo tributada, porque não está se observando os efeitos da inflação sobre os rendimentos desses contribuintes”, reflete Korff. Sobre isso, Luft observa que a ampliação de isenção este ano foi mínima.

Outro aspecto mencionado por Korff diz respeito ao mínimo vital e às deduções, as quais ele classifica como baixas. “A partir do momento em que eu não permito uma dedução com despesa de educação, por exemplo, eu vou estar tributando esse mínimo vital, eu vou estar deixando de estimular no caso aí a educação em detrimento de uma arrecadação para o governo.”

A função do tributo é operar como uma ferramenta de redistribuição de renda. “É progressivo e tributa os rendimentos com uma alíquota efetiva maior daqueles que ganham mais”, complementa.

O vice-presidente do IET também defende melhorias: “podemos aperfeiçoar esse sistema com uma criação talvez de alíquotas que possam ser mais gravosas em relação a quem tem um rendimento maior – hoje a maior tem 27,5% – e tributar fatos geradores que hoje estão fora do campo de incidência do Imposto de Renda.”

*Sob supervisão da jornalista Karina Reif